手机版|

手机版|

二维码|

二维码|

2020年上半年,全球遭遇了新冠肺炎疫情的严峻挑战,国际国内环境发生较大变化。在以习近平同志为核心的党中央坚强领导下,国内疫情防控形势不断向好,各行业复工复产有序推进,国家及地方不断出台助力企业复工复产、支撑经济稳定发展的相关政策,随着政策效应的持续显现,国内经济在第二季度出现明显好转。混凝土与水泥制品行业作为基础设施建设的先行产业早一步实现了复工复产,自第二季度开始行业经济指标实现了良好的增长。

一、上半年宏观经济运行情况

上半年,面对新冠肺炎疫情带来的严峻考验及复杂的国外环境变化,全国上下统筹推进疫情防控和经济社会发展各项工作,我国经济实现先降后升,二季度经济增长由负转正,经济运行呈现稳步复苏态势。工业生产恢复较快,高技术制造业和装备制造业实现增长;固定资产投资降幅逐月收窄,5、6月当月投资额已超过去年同期水平。

1.二季度当季GDP同比增长3.2%,投资成为拉动上半年经济的最主要力量

初步核算,上半年GDP累计值同比下降1.6%;分产业看,第一产业GDP同比增长0.9%,第二产业GDP同比下降1.9%,第三产业GDP同比下降1.6%。从环比来看,第一季度GDP同比下降6.8%,第二季度GDP同比上涨3.2%。在严格执行疫情防控的前提下,二季度经济实现快速恢复,这是全国人民的共同努力取得的成绩。

图1.GDP增长率变化及三大需求对GDP增长的拉动(单位:%)

上半年,新冠肺炎疫情对国内消费产生较大负面影响,社会消费品零售总额同比下降11.4%。尽管疫情导致国际贸易出现较大挑战,但上半年我国国际贸易顺差仍有11889亿元,同比小幅下降1.36%。投资在上半年成为支撑国内经济的主要力量,其中二季度资本形成总额拉动GDP增长5个百分点,扭转了一季度向下拉动的态势。

2.工业生产显著回升,5、6月当月工业企业利润实现同比增长

随着复工复产的深入推进,截止至6月中旬工业企业已基本全面开工,统计数据显示,68.4%的企业达到正常生产水平八成以上。1-6月,工业生产同比下降1.3%,降幅较一季度收窄7.1个百分点;二季度当季工业生产实现同比增长4.4%。6月份,355种工业产品当月产量实现同比增长,产品增长面略高于上年同期水平。

图2.工业增加值及工业利润总额当月与累计同比走势(单位:%)

1-6月份全国规模以上工业企业实现利润总额25114.9亿元,同比下降12.8%,5月份开始当月工业企业利润总额实现正增长,6月工业利润增速继续加快,二季度实现由降转升。供给端实现较快恢复,但受疫情冲击市场需求仍然偏弱,企业经营仍然面临较大压力。

3.重点行业上半年固定资产投资恢复增长

上半年全国固定资产投资同比下降3.1%,其中中部地区下降幅度较大,上半年投资减少11.9%;东部地区投资同比下降0.7%;西部和东北地区由于一季度本就是传统投资淡季,二季度投资加速,上半年投资实现小幅增长。分产业看,只有第一产业上半年投资实现增长,第二、三产业投资仍为同比下滑。

图3.全国固定资产投资及重点行业投资增速走势(单位:%)

基础设施建设投资、建筑业、房地产业投资持续改善,其中房地产业上半年投资实现0.6%的增长。基础设施领域中铁路运输业、道路运输业及水利管理业投资也都实现了增长,有效拉动了混凝土与水泥制品需求。

二、上半年混凝土与水泥制品行业运行情况

上半年,重点投资领域的快速恢复有效拉动了混凝土与水泥制品行业重点细分产业的生产积极性,自4月份开始,商品混凝土、混凝土预制桩单月产量已出现明显增长;商品混凝土市场价格保持平稳走势,行业经济效益降幅逐月收窄。

1.主要产品累计产量降幅逐月收窄,商品混凝土、混凝土预制桩单月产量自4月开始维持同比增长走势

上半年,混凝土与水泥制品行业主要产品累计产量降幅继续收窄;自4月份开始,商品混凝土、混凝土预制桩当月产量同比上涨,其中商品混凝土当月产量增速逐月提高。部分省市如浙江、河南、湖南、四川、新疆,1-6月商品混凝土累计产量已较去年同期显著上涨。

1-6月混凝土与水泥制品行业规模以上主要产品生产情况

说明:由于规模以上工业企业范围每年发生变化,为保证本年数据与上年可比,产品产量指标同比增长速度所采用的同期数与本期的企业统计范围相一致,和上年的数据存在口径差异。下文涉及产量的数据同理。

(1)商品混凝土

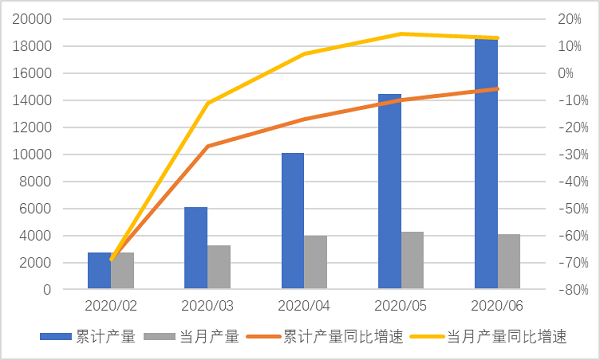

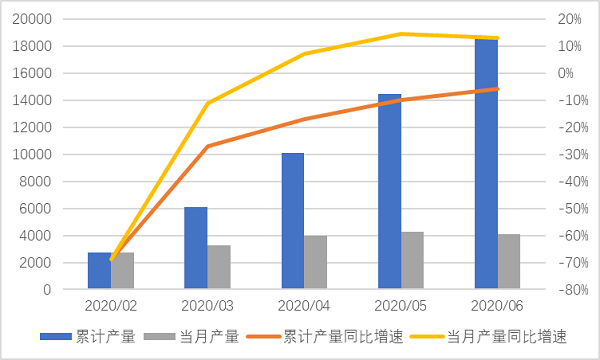

受疫情影响,大部分商品混凝土企业在一季度基本处于停产停工状态,个别企业参与了地方应急救援建设工作,尽显企业担当和行业应急保障功能。4月中旬之后,企业基本实现全面复工复产,4月当月产量即实现同比4.7%的增长。

图4.上半年商品混凝土当月及累计产量变化情况(单位:万立方米、%)

上半年,全国规模以上企业商品混凝土累计产量11.52亿立方米,同比减少2.36%。分区域来看,产量占比最大的华东地区上半年同比降幅为0.66%;华北地区降幅最大,为-14.45%,其中京津两地产量同比下滑超过25%。

1-6月份全国六大区域商品混凝土累计产量及增速

全国31个省市自治区,其中有17个省市区上半年产量同比下滑,下滑幅度最大的为北京,产量同比减少33.7%;湖南、新疆、吉林上半年固定资产投资均为同比正增长,增速分别为4.7%、28.6%和7.8%,有效拉动了当地商品混凝土生产,带动三地商品混凝土产量同比增幅均超过10%。

图5.上半年各省市商品混凝土累计产量增长率(单位:%)

(2)混凝土预制桩

上半年,疫情导致混凝土预制桩生产企业复工较往年推迟了一个月左右,复产达产则推迟两个月左右,对企业上半年经营带来巨大挑战。企业复产后,区域市场需求存在较大差别,个别地区房地产开工及基建进度加快,预制桩需求较为旺盛。

图6.上半年混凝土预制桩累计及当月产量变化情况(单位:万米)

1-6月,全国混凝土预制桩累计产量1.85亿米,同比减少5.87%;从单月产量来看,从4月份开始产量出现同比增长,5、6月当月产量同比增速达到10%以上。

分区域来看,全国六大地区中华东地区上半年混凝土预制桩累计产量较去年略有增长。上海房屋新开工面积同比增长27.5%;安徽交通、水利及房地产投资均出现同比正增长,其中交通运输业投资增速达到17.3%;江西、山东等地固定资产投资也实现了正向增长。这些区域重点领域投资的增长拉动了混凝土预制桩需求,导致华东区域整体混凝土预制桩产量同比略增0.44%。

2.商品混凝土价格呈下行走势,上半年均价较去年同期略低3元/方

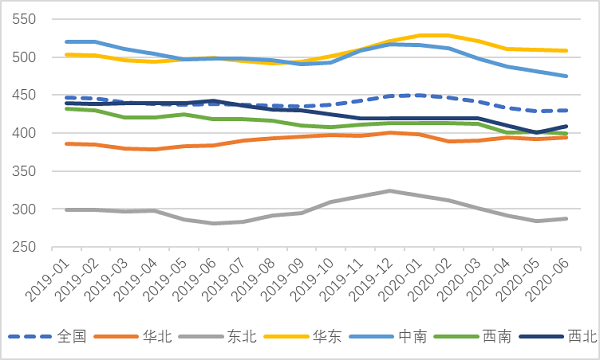

上半年,全国商品混凝土市场均价呈现下行走势,6月底,全国商品混凝土均价为427元/方,较年初下跌26元/方,跌幅较去年同期扩大。主要是1-4月份下滑幅度较大,疫情影响导致市场需求异常疲软;同时原材料端价格大幅下降。从下图可以看出,去年以及今年上半年,商品混凝土与水泥价格走势完全吻合。

图7.商品混凝土价格及水泥价格指数走势(单位:元/方,%)

上半年全国商品混凝土市场均价为438元/方,较去年同期下降3元/方。分区域看,全国六大地区商混价格明显分为三个水平:华东、中南市场均价在470-520元/方之间,华东地区价格高于500元/方,中南地区上半年价格出现明显下滑,保持在450-500元/方的区间;华北、西南、西北三大区域价格水平基本相当,在400元/方左右;东北为全国价格洼地,今年上半年价格从320元/方下滑至290元/方左右。

图8.全国及六大区域商品混凝土(C30)价格走势(单位:元/方)

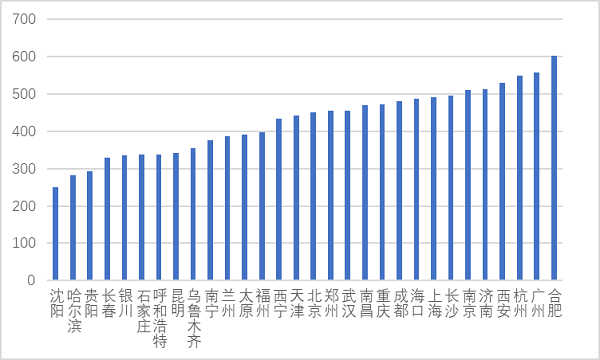

分省市来看,6月末,合肥商品混凝土市场均价最高,达到600元/方,超过500元/方的省会城市有6个;沈阳、哈尔滨及贵阳价格最低,不足300元/方。

图9.省会城市6月底商品混凝土(C30)价格(单位:元/方)

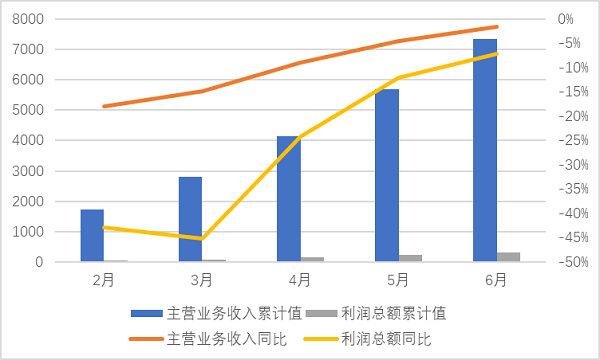

3.行业经济效益降幅逐月收窄,从4月份开始当月主营业务收入和利润总额均已超过去年同期水平

上半年,规模以上混凝土与水泥制品工业企业主营业务收入累计7343.53亿元,比去年同期减少1.5%,降幅较1-5月收窄了3.1个百分点;利润总额累计301.97亿元,比去年同期减少7.1%,降幅较1-5月收窄了5个百分点。

图10.行业主要经济指标及增速(单位:亿元)

说明:1、规模以上工业企业为年主营业务收入为2000万元及以上的工业法人单位。

2、规模以上工业企业利润总额、主营业务收入等指标的增速均按可比口径计算,报告期数据与上年所公布的同指标数据之间有不可比因素,不能直接相比计算增速。

从单月经济指标来看,从4月份开始,行业当月主营业务收入和利润总额均已超过去年同期水平。

上半年,行业销售利润率为4.11%,低于去年同期0.25个百分点;由于前四个月市场销售情况明显变差,上半年全行业亏损企业面达到23.42%,较去年同期提高5个百分点,累计亏损额提高8.4%。同时6月末全行业应收账款净额同比增长39.23%,资金周转出现较大压力。

从行业内上市公司上半年业绩表现也可以看出,企业或是净利润出现大幅下滑,或是出现大额亏损,与去年同期相比业绩都出现了明显下降。

行业内上市公司上半年净利润预告(单位:万元)

三、下半年混凝土与水泥制品行业发展展望

1.下半年行业需求景气度预期将有明显提升

近日,中共中央政治局召开会议,分析研究当前经济形势,部署下半年经济工作。会议强调,做好下半年经济工作,要坚持稳中求进工作总基调,坚持新发展理念,更好统筹疫情防控和经济社会发展工作,坚持以供给侧结构性改革为主线,坚持深化改革开放,牢牢把握扩大内需这个战略基点,大力保护和激发市场主体活力,扎实做好“六稳”工作,全面落实“六保”任务,推动经济高质量发展,维护社会稳定大局,努力完成全年经济社会发展目标任务。

从上半年经济表现来看,我国经济的自我修复能力是稳健高效的,中国经济很可能在因疫情冲击而快速探底之后出现逐步反弹。在中共中央召开的党外人士座谈会上,习近平总书记强调“现在疫情防控局势平稳,经济运行基本恢复,三、四季度要乘势而上,巩固扩大疫情防控和经济恢复成果,努力弥补上半年的损失。”今年下半年在有效防控疫情的前提下,基础建设预计将继续成为支撑经济平稳回暖的最主要力量,这对于混凝土与水泥制品行业来说将带来需求的明显提升。在国家房地产管控政策不放松的背景下,房地产行业对于混凝土水泥制品需求的促进仍存在较大不确定性。

从时间节点来看,6-7月份南方地区遭遇强降雨天气甚至洪涝灾害,短期内对市场供需产生较大影响,但自7月下旬开始随着天气好转,施工进度及供给端生产进度快速提升,预计8月份开始混凝土与水泥制品行业将迎来市场景气度的明显回升。

2.新业态、新模式的发展或将提速

全球新冠肺炎疫情的爆发导致国内外经济形势更加复杂,行业发展面临的挑战更加艰巨,产能严重过剩下的市场竞争加剧、长期持续性的资源短缺等等或会因此次疫情给行业和企业带来更深层次的思考。在全球产业链和供应链格局转变以及产业竞争态势激烈的背景下,瞄准新技术、新产品、新业态、新模式,加快推进产业结构的高端化和知识化,提高产业的附加值、竞争力和抗风险能力,才能支撑产业的可持续、高质量发展。

在国家供给侧改革、环保新政持续深入的环境下,行业自律共识将逐步增强,行业生态将逐步好转;行业与数字经济、平台经济、生态环保、人工智能相融合的步伐也将越来越快。